Onder druk van de hoge inflatie die we vandaag kennen, en het quasi nulrendement op spaarboekjes, stelde ik mezelf de vraag of verder investeren in Peer-to-Peer-leningen bij het Belgische Mozzeno misschien de uitweg was. Mijn conservatieve selectie aan leningen (“Notes”) blijkt me immers een nettorendement van ongeveer 3% op te leveren – maar is dit wel een betrouwbare en relatief veilige investering…?

Dus ben ik in mijn portefeuille gaan graven en kon daaruit een duidelijke conclusie trekken. Lees even mee…

Sinds ik mijn Mozzeno-portefeuille in maart 2019 opende, heb ik die geleidelijk aan uitgebreid naar momenteel 6.000€: 4.000 in 2019, 1.000 in 2020 en 1.000 in 2021.

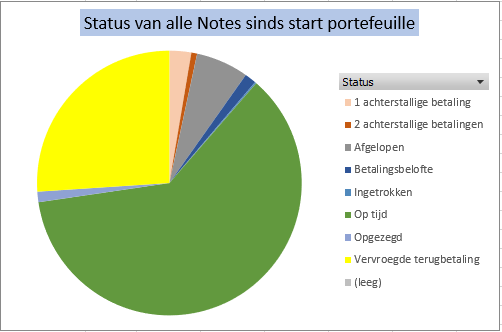

Zo staat ze vandaag op een totaal van 6.276,68€, met een gemiddeld jaarlijks nettorendement van exact 3% en 310 actieve investeringen. Op enkele uitzonderingen na zijn ze allemaal gedekt door het Protect-verzekeringsmechanisme – dat garandeert de terugbetaling van het kapitaal wanneer een betalingsachterstand van 3 maand bereikt wordt. Wat in ruil natuurlijk wat rendement kost, want de verzekeringsmaatschappij moet ook vergoed worden.

Deze portefeuille wordt steeds aangevuld met een automatisch investeringsprofiel. Zo wordt het vrijgekomen geld uit afbetalingen vanzelf opnieuw geïnvesteerd – zodat mijn portefeuille zichzelf zonder enig omkijken volledig geïnvesteerd houdt.

De criteria daarvoor zijn: alle types leningen, alle doelen, Protect-verzekering, maximale looptijd van 40 maanden en risicoklassen A+ tot C.

Ik wou eens dieper nakijken hoe deze leningen zich in de praktijk gedragen. En dan vooral of deze Protect-verzekering wel nuttig is. Meten is weten, dus ging ik aan de slag in Excel…

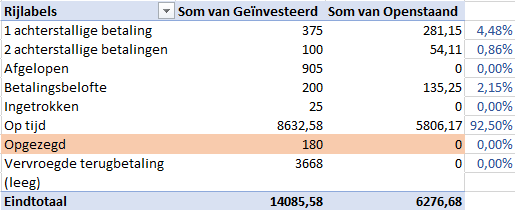

Een eerste belangrijk rapport is natuurlijk de status van de leningen, of Notes zoals Mozzeno die zelf noemt, die momenteel lopen:

Hieruit leren we dat 92,5% van deze leningen netjes op de rails zitten, en tijdig afgelost worden. De rest heeft één of twee achterstallige betalingen of een betalingsbelofte. M’n slaap zal ik daar niet voor laten, want in het slechtste geval zijn ze sowieso gedekt door de Protect-garantie. De grafiek daarvan ziet er als volgt uit:

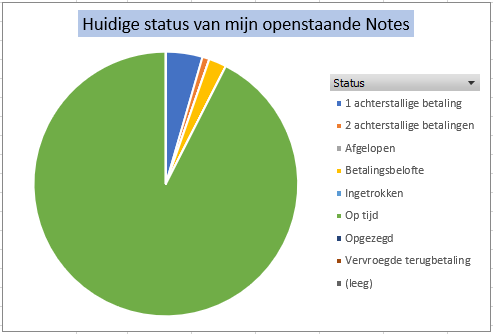

Wanneer we deze grafiek uitbreiden naar alle Notes die ik ooit in portefeuille had, vertaalt zich dat als volgt:

Opvallend is dat 42% van mijn Notes in status ‘Vervroegde Terugbetaling’ afliep. Dit houdt in dat de kredietnemer de lening afloste voordat de lening afliep. Wat voor mij prima is en alvast beter dan een lening die potentieel in moeilijkheden zou komen: ook op opgezegde leningen ontvang je intrest gedurende de effectieve looptijd.

Een belangrijk cijfer is de 180€ aan leningen in status ‘Opgezegd’, of 1,27% van het bedrag aan Notes dat ooit in m’n portefeuille zat. Dit zijn de leningen die vastliepen, die dus niet meer afgelost werden. In principe geen drama, aangezien veruit de meeste van m’n Notes onder het Protect-mechanisme vallen, maar heeft die verzekering ze in de praktijk ook afgedekt?

Daarvoor kijken we even in detail naar deze opgezegde leningen:

Het rapport bevestigt inderdaad dat deze 7 Notes effectief integraal werden terugbetaald – zie de groene kolom. De kolom uiterst rechts geeft weer hoeveel van de initiële 25€ effectief door de ontlener werd terugbetaald: 79,27€ van de 180€, of 44% van het totaalbedrag aan opgezegde Notes.

Hiermee kunnen we dus berekenen dat, op een totaalbedrag aan 14.085€, 79,27€ of 0,56% niet werd terugbetaald. De Protect-verzekering heeft haar belofte uitgevoerd, maar even belangrijk is het inzicht dat, indien mijn Notes geen Protect-dekking hadden, ik tot vandaag 0,56% van het geïnvesteerde kapitaal was verloren.

Aangezien Notes zonder verzekering een hoger rendement bieden, had ik achteraf bekeken meer winst kunnen maken door te investeren in Notes zonder deze Protect-verzekering. Wat ook logisch is: de partner die deze verzekering aanbiedt, doet dat ook niet voor de liefde Gods. Statistisch en gemiddeld gezien betaalt men altijd meer aan een verzekering dan wat men eruit terugkrijgt, en die gemoedsrust kost geld.

Voor mezelf bieden deze cijfers en inzichten, 3 jaar na mijn start bij Mozzeno, belangrijke inzichten:

- Op basis van mijn (conservatieve) investeringscriteria biedt Mozzeno me tot op de dag van vandaag een nettorendement van 3%;

- De Protect-verzekering, die uiteraard wat van het nettorendement kost, doet haar werk en betaalt effectief vastgelopen leningen terug;

- En op basis van de 562 Notes waarin ik ooit investeerde, had ik met een redelijk gerust hart ook Notes zónder Protect-dekking maar met een hoger nettorendement kunnen kiezen.

Mijn conclusie is dan ook dat ik extra cash in deze portefeuille zal steken. Ze biedt mij een perfecte vervanging voor obligaties – die momenteel geen of een negatief rendement opleveren.

Het gros van het geld dat ik voor lange termijn kan missen zit geïnvesteerd in aandelen (beleggingsfondsen en ETF’s), met een stevig cashreserve op enkele spaarrekeningen. Maar met de hoge inflatie in het achterhoofd, zal ik een groter deel investeren in Peer-to-Peer-leningen bij Mozzeno, zodat met een vrij stabiel nettorendement van rond de 3% en blijkbaar zeer laag risico de inflatie daar alvast iets minder van kan opeten.

Wil jij ook investeren in Peer-to-Peer-leningen bij het Belgische Mozzeno? Gebruik dan gerust deze link, en de intrest die je de eerste drie maanden verwerft wordt als welkomstbonus verdubbeld. Een mooie extra.

Omdat ik jou aanbracht, krijg ik diezelfde bonus als wat jij tijdens dat eerste kwartaal ontvangt: zo verwerft Mozzeno zonder dure marketingcampagnes nieuwe investeerders. Maar het feit dat ik ook die bonus ontvang, doet niets af aan de neutraliteit van dit artikel. Beschouw dit als een kleine vergoeding voor m’n tijd.