Heb je net het plan opgevat om te gaan beleggen, of heb je al een beleggingsportefeuille en wil je toch even nakijken of je aanpak wel de meest optimale is, dan zijn er twee belangrijke vragen die je jezelf moet stellen:

- Wat is, afhankelijk van mijn noden, de meest optimale (en lees hier vooral: de minst kostelijke) bank of broker?

- En wat zijn, afhankelijk van welke beleggingsinstrumenten ik wil gaan gebruiken, de meest kwalitatieve en schieten de kosten daarvan niet door het dak?

Kies een gepaste bank of broker

Wanneer je de radio aanzet, de krant openslaat, TV-reclames in het oog houdt of naar reclame op veel websites kijkt, kan je ze dezer dagen niet meer ontwijken: veel banken, al dan niet online, en brokers (effectenmakelaars) slaan je de hele tijd bewust of onbewust om de oren met reclame voor hun diensten. Met mooie marketingcampagnes probeert elke partij zich van de andere te onderscheiden, en claimen ze stuk voor stuk de laagste tarieven aan te rekenen, de beste website of apps aan te bieden, met raad en daad klaar te staan aan het loket en soms het beste beurs-advies te bieden. Hou altijd in het achterhoofd dat dit marketing is, en kijk altijd grondig na of elke claim die ze maken wel helemaal juist is. Van bij de keuze voor een bank of broker begin je je potentieel rendement mee te bepalen: wanneer dat een dure partij blijkt te zijn (ook al zou dat op het eerste zicht helemaal niet zo lijken), schiet je al meteen een deel van je rendement in. Soms lijken die kosten maar een bescheiden percentage uit te maken, maar bedenk en besef goed dat iedere bijkomende kost aan je portefeuille zal vreten, wanneer de waarde van je portefeuille stijgt (en je er die kosten misschien nog graag voor lief bij neemt), maar even goed wanneer de waarde van je beleggingen tijdens een minder goeie periode daalt (en de kosten je rode cijfers stilletjes nog roder maken). Ik zag al veel voorbeelden van beleggers die met de beste wil van de wereld meenden een goeie belegging op zak te hebben, maar in de praktijk maar matige (of zelfs ronduit slechte) beleggingsvehikels aan boord hadden, die bovendien nog eens met een heel stevige kost kwamen. Denk bijvoorbeeld aan dakfondsen in zeer defensieve beleggingen (dakfondsen brengen dubbele kosten mee, zie eerder), mét instapkosten en met een jaarlijkse kost om die beleggingen aan te houden. De som van al die kosten kan een zodanig grote hap uit het rendement vreten, dat de belegging op zich al fantastische stijgingen moet vertonen, wil je aan het einde van de rit nog iets overhouden. In zo’n scenario is de enige winnaar (die in tegenstelling tot jijzelf) niet eens enig risico moet nemen natuurlijk de bank. En in de praktijk kan als kers op de taart dat defensieve beleggingsfonds ook nog eens van mindere kwaliteit zijn, zodat je misschien in het rood eindigt (hoewel de onderliggende defensieve belegging bijvoorbeeld 2 à 3% op jaarbasis zou kunnen renderen).

Kostenefficiënt

Bij beleggingen ben je nooit helemaal zeker over de winst die je uiteindelijk zal boeken. Waar je wél zekerheid over kan hebben, zijn de kosten. En ook dat die aan je potentieel rendement zullen vreten. Voor mezelf is het dus een eenvoudige, uitgemaakte zaak: mijn kosten beperk ik tot nul, omdat ze meestal geen enkele toegevoegde waarde hebben. Wanneer je bij slager 1 honderd gram salami kan kopen voor een euro, en bij slager 2 voor dezelfde prijs plus een halve euro ‘presentatiekosten’ (omdat er een takje peterselie naast ligt), dan is je keuze toch ook snel gemaakt?

Natuurlijk vraagt dat enig huiswerk: het loont vaak dat je verschillende banken of brokers met elkaar vergelijkt, en ook even dieper graaft of er nergens verborgen kosten zullen aangerekend worden. Die kosten worden vaak stilletjes verzwegen, terwijl de klant soms gelokt wordt met een op het eerste zicht opportuun aanbod: het gebeurt dat je een bepaalde bonus kunt ontvangen door je portefeuille naar een bepaalde bank over te brengen, of door bij een bank te beginnen beleggen, maar controleer dan zeer zorgvuldig dat daar geen verborgen kosten achter zitten. Zo zou het dan best mogelijk zijn dat die bank een vorm van instap- of bewaarkosten aanrekent, die je na enkele jaren samen meer zouden kosten dan dat de zogezegde promotie je opbracht.

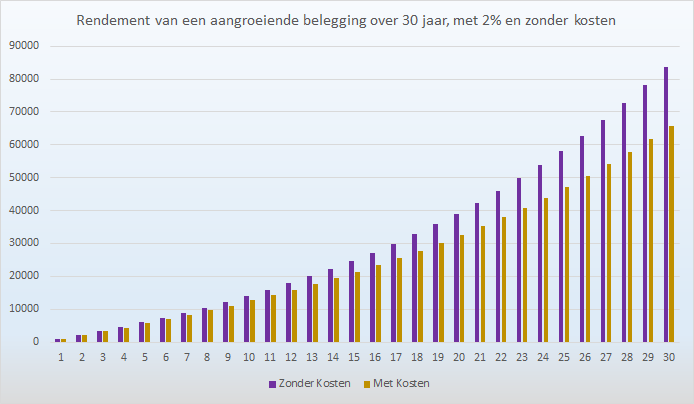

Een concreet voorbeeld van een langetermijnbelegging mét en zonder kosten: stel dat je 30 jaar lang ieder jaar 1000€ belegt, verspreid over 3 beleggingsfondsen. Stel dat het rendement van deze belegging over 30 jaar gemiddeld 6% per jaar was.

Had je in dit scenario steeds 2% instapkosten betaald, dan zou je 30 jaar later uitkomen op 65.868€. Zonder die 2% instapkosten, stond je belegging diezelfde 30 jaar later op 83.802€. Je komt dus niet uit op 2% verschil… maar meer dan een vierde van je winst!

De paarse lijnen illustreren je portefeuille over de loop van de jaren, zonder instapkost. De oranje lijnen tonen de stand van je investering mét instapkost.

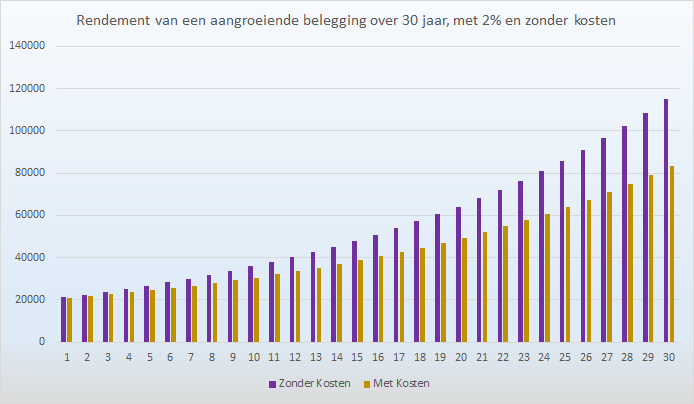

En dan heb ik nog een gunstig scenario geschetst. Stel dat je niet jaarlijks ging bijstorten, maar gewoon van de eerste keer 20.000€ had geïnvesteerd en daar doorheen de 30 volgende jaren niets aan had toegevoegd. Dan eindigde je mét die instapkost van 2% op 83.247€: niet verkeerd, maar zonder de instapkost was je inleg gestegen tot 114.870€, nog meer dan een derde meer! We praten over een verschil dat zomaar eventjes anderhalf keer groter is dan je initiële inleg van 20.000€, voor een instapkost van ‘amper 2%’… of zo lijkt het toch!

Ik kan er niet genoeg op hameren: elke overbodige kost vreet aan je rendement.

Fysiek of online?

De opkomst van het internet onder andere online banken met zich meegebracht. Daar waar men lang geleden voor alles en nog wat (en een gezellige babbel) naar het loket om de hoek ging, zijn we gaandeweg onze bankzaken beginnen doen op de automaten in het kantoor, via telefonisch bankieren en sinds een tweetal decennia via onze PC en onze smartphone. Voor klanten meestal een goeie evolutie, want men hoeft het huis niet meer uit voor een overschrijving en kan met enkele klikken de stand van zijn rekening nakijken.

Deze opkomst heeft ook de bereikbaarheid van beleggen flink verbeterd: vroeger moest men voor de aankoop van een fonds of aandeel nog langs het kantoor gaan of de bank bellen; nu kan dat in minder dan een vingerknip geregeld worden. Jaren geleden hielden beleggers de stand van hun investeringen in het oog via de dagelijkse krant of teletekst; nu beschik je op elk moment van de dag over de laatste koersen. Beleggen is nog nooit zo toegankelijk geweest.

Ook de banken winnen erbij: daar waar vroeger een bezoek van een klant misschien een kwartier aan personeelsuren kostte, plus een berg papierwerk en verdere afhandeling, regelt de klant nu alles zelf. Een drastische kostenverlaging, waar de klant vaak van meegeniet omdat sommige tarieven verlaagd zijn. Helaas bestaat er nog een enorm groot verschil in tarieven en het scala aan kosten die banken aanrekenen: niet elke partij laat de besparingen doorsijpelen naar haar klanten.

Helaas is voor velen de drempel naar online bankieren, en dan zeker naar online beleggen, nog steeds groot. Angst dat de bank minder stabiel zou zijn dan een bank met vaste aanwezigheid, is meestal ongegrond: je kan van elke bank gemakkelijk de rating terugvinden, en de resultaten zullen je misschien verbazen.

Ook de doemverhalen over phishing en hacking die soms in de krant opduiken, kunnen ons bang maken dat iemand onze online bankrekening zou gaan misbruiken. Weet dan dat banken strikt gecontroleerd worden, aan allerlei eisen moeten voldoen, en er zelf uiteindelijk nog de meeste baat bij hebben hun beveiliging zeer solide uit te bouwen. Honderd procent zekerheid heb je natuurlijk nooit, maar is je cash geld dan helemaal veilig? Heb je garantie dat niemand je bankkaart zal bemachtigen en misbruiken? Zelf nogal van dichtbij betrokken bij technologie en beveiliging, slaap ik op mijn twee oren. Mits je natuurlijk zelf ook met de nodige hygiëne omspringt met veiligheid, en je paswoorden bijvoorbeeld niet overal laat rondslingeren.

Belangrijk om weten is dat je effecten, ongeacht de bank langs waar je ze aankocht, bewaard worden bij een ‘custodian’ of bewaarbedrijf. Dit is een neutrale vennootschap, die onder zeer strikt toezicht staat en zorgen ervoor dat jouw effecten veilig zitten (en op jouw naam blijven staan), ook in het geval je bank toch overkop zou gaan. Bij een kleinere online bank kunnen je beleggingsfondsen zo bijvoorbeeld bij een grotere custodian zitten dan bij de grootbank in je straat.

Heb je wel een adviseur aan een loket nodig?

In ‘beleggingsadviseurs’ onderscheid ik twee belangrijke categorieën: zij die als neutrale partij handelen (en geen financieel voordeel hebben bij wat je uiteindelijk aankoopt), en zij die wél voor eigen rekening handelen (en dus wél financieel beter worden van jouw aankopen). Mits kwalitatief en neutraal advies, kan voor een grote portefeuille een goeie neutrale beleggingsadviseur mogelijks een voordeel bieden. In de eerste plaats al omdat hij neutraal geacht wordt te werken (en je beleggingen dus niet overgelaten worden aan jouw emoties). Maar om een écht goeie beleggingsadviseur in huis te halen mag je wel over een vrij mooi kapitaal beschikken: deze service komt tegen een kost.

Beleggingsadviseurs die wél voor eigen huis of rekening werken, en dus producten ‘van het huis’ verkopen of bepaalde bonussen kunnen ontvangen wanneer ze bijvoorbeeld een bepaald beleggingsfonds aan de man brengen, vind ik minder neutraal. Je kan je afvragen wie er écht beter van wordt wanneer je bankier je blij laat weten dat hij “de ideale belegging” voor je kan aanbieden. Je zal het niet te weten komen, maar misschien wordt hij van hogerop verwacht een bepaald quotum van die belegging te verkopen, of misschien hangt zijn persoonlijke bonus of loon er zelfs van af. We hebben eerder immers al uitvoerig gesproken over de vele kosten die bij fondsen (en zeker dakfondsen!) aangeboden worden, en hoe die je rendement een kopje kleiner maken. Krijg je een superaanbod van je bankier voorgeschoteld, dan zou ik er niet meteen op ingaan maar eerst rustig mijn huiswerk maken: het fonds opzoeken, nakijken hoe lang het al bestaat, hoe het in het verleden presteerde, hoeveel geld erin geïnvesteerd zit (‘AUM’ of ‘Assets Under Management’: het bedrag kan al een indicatie geven), of er bijvoorbeeld een Morningstar-rating voor bestaat en zoja, de welke dat is. Hoeveel kosten je jaarlijks betaalt aan de beheerder (de ‘TER’), of en hoeveel je daarbovenop betaalt als instap-, bewaar-, en/of uitstapkost (of andere). Of de effectenrekening bij die instelling gratis is, en of je misschien andere (betalende?) rekeningen nodig hebt om de fondsen te kunnen aanhouden. Of het een fonds met zogezegde kapitaalbescherming betreft (en dan moet je absoluut goed begrijpen hoe het fonds is opgebouwd en wat de voorwaarden zijn), of het een einddatum draagt, of je eruit kan stappen wanneer je je geld nodig zou hebben (en tegen welke boete), …

Een einddatum betekent automatisch ook dat je investering op een bepaald moment zal vrijkomen. Je zal het geld dan waarschijnlijk opnieuw willen investeren. Passeer je dan wéér langs een kassa om opnieuw een instapkost te betalen? Betaal je dan taksen bij de verkoop?

Het kan voor banken ook soms lucratief zijn je in bepaalde richtingen te adviseren, in de hoop dat je extra transacties zal uitvoeren. Bank zegt “dat aandelen dé investering zijn op dit moment”. Jij koopt gretig aandelenfondsen en betaalt instapkosten. Drie jaar later belt de bank, licht in paniek, “dat je best overschakelt op obligaties, want je geld zou nu misschien toch beter enige veiligheid opzoeken”. Je verkoopt je aandelenfondsen (kost?) en koopt obligatiefondsen aan (instapkost?). Enzovoort. Het hoeven maar enkele procenten of tienden van procenten per keer te zijn, maar elke keer sta je een deel van je rendement af aan een andere partij. Bedenk ook dat bijna niemand de markt kan voorspellen, en je achteraf waarschijnlijk toch niet zal nagaan of dat fantastische advies nu écht wel zo correct was.

Had je zélf bij een kosten-efficiënte partij bijvoorbeeld enkele goeie ‘mixfondsen’ aangekocht, dan kon de beheerder daarvan voor jou de markt proberen in te schatten, en zijn aandelenportefeuille een beetje richting obligaties geduwd hebben. Zonder dat je intussen meer langs de kassa passeerde dan je lief was…

Een bijkomend potentieel nadeel van een adviseur (of alleszins, van fysiek fondsen gaan aankopen bij je bankier) kan zijn dat het je spreiding in tijd erg bemoeilijkt. Je zal er vaker in één of slechts enkele relatief grote transacties in je belegging stappen (je wil immers niet iedere week bij hem langskomen om voor 150 euro fondsen aan te kopen), daar waar je dit via een online bank in veel kleinere schijven en beter gespreid in tijd zou kunnen uitvoeren.

Maak uit waarin je wil investeren

Op basis van al het voorgaande, zou je nu een beter zicht moeten hebben op hoe je financieel leven er vandaag voor staat, wat je toekomstperspectieven en -verwachtingen zijn, en hoe die zich vertalen in beleggingen. Ben je jong, dan wil je misschien (mits je het geld niet nodig zal hebben) op de lange termijn investeren in aandelen, die traditioneel op zeer lange termijn het meest rendabel zijn. Wil je het wat defensiever houden, dan kan je opteren om naast aandelen ook een gedeelte obligaties aan te houden. Je kan ook een deel van je portefeuille voorzien voor gespreid vastgoed. Of je kan het beheer resoluut uit handen geven en via één of enkele kwaliteitsvolle mixfondsen automatisch voor spreiding in activa zorgen.

Samenstelling van je portefeuille

Voor de samenstelling van een langetermijn-beleggingsportefeuille heb je hoofdzakelijk keuze uit deze componenten: enerzijds aandelen (die doorheen de lange geschiedenis het meest in waarde stegen, maar natuurlijk ook erg volatiel kunnen zijn) en anderzijds obligaties. De obligaties of vastrentende waarden in je portefeuille zullen waarschijnlijk (over lange termijn) niet zo hard stijgen als aandelen, maar kunnen wel meer stabiliteit bieden.

Daarbovenop reserveren veel beleggers nog een deel van hun portefeuille voor gediversifieerd vastgoed, hoogrentende obligaties en obligaties uit opkomende landen.

Hoe je het allemaal in elkaar giet, beslis je helemaal zelf. Maar je maakt sowieso best een plan op (in functie van je beleggingstermijn en je risicotolerantie), waarin je je beleggingsportefeuille op voorhand indeelt in de verschillende stukken, en aanduidt hoeveel procent je ongeveer in elk gedeelte wil steken. Dit vermijdt dat je maar wat willekeurig gaat aankopen, en uiteindelijk geen flauw idee hebt van hoe je portefeuille samengesteld is (en welk potentieel rendement en risico je dan zou kunnen verwachten).

De samenstelling van een portefeuille kan ook afhangen van je leeftijd: ben je jong, dan wil je misschien het potentieel langetermijnrendement van aandelen volledig meepakken. Zit je al wat verder in je carrière, en kijk je over een aantal jaar bijvoorbeeld uit naar je pensioenleeftijd (waarop je mogelijks een deel van je beleggingen zal willen aanspreken om een bepaalde levensstijl aan te houden), dan zal je mogelijks een wat defensievere portefeuille willen aanhouden, waarin obligaties een stabieler tegengewicht geven voor potentiële crashes in aandelen. Op die manier zou je kunnen vermijden dat je, net op het punt waarop je een deel van je aandelenfondsen wil gaan verkopen, dat tegen groot verlies moet gaan doen. Je kan dezelfde lijn doortrekken wanneer je bijvoorbeeld voor een grote uitgave staat (de aankoop van een vakantieverblijf?), en je geen risico wil nemen om net op een laagtepunt je aandelen te moeten gaan verkopen. Dit hangt dan weer nauw samen met je ‘beleggingshorizon’: beleg altijd enkel met het geld dat je op lange termijn kan missen (om jezelf niet verplicht te zien op een laagtepunt met verlies te moeten verkopen), en deel je portefeuille in in relatie tot die horizon. Ben je niet helemaal zeker dat je voor de zeer lange termijn kan gaan, dan kan je willen overwegen om het allemaal wat defensiever te houden, om drama’s te vermijden.

Een eenvoudig model dat vaak wordt aangehouden, is dat je het getal 100, min je leeftijd, in percentage mag aanhouden in aandelen. Ben je bijvoorbeeld 25, dan zou je 75% in aandelen kunnen investeren. Een bemerking van mijn kant is dat dit model voornamelijk in Amerika wordt toegepast, waar mensen vaak zelf moeten opdraaien voor hun eigen pensioenvoorziening en medische kosten: daar kan een ‘altijd aanspreekbare buffer’ meer opportuun zijn dan in bijvoorbeeld België, waar tot op de dag van vandaag de overheid belooft in enig pensioen te zullen voorzien.

Iedereen maakt voor zichzelf uit welke risico/rendement-balans hij wil aanhouden. Wil je op de lange termijn een potentieel hoog rendement behalen, dan zal dat zonder hoger risico onmogelijk zijn. Ben je echter risico-avers, en wil je een portefeuille die niet iedere paar jaar (meestal vrij tijdelijk) door een grote correctie of crash gaat, dan kun je ervoor opteren om het wat defensiever aan te pakken en meer obligaties aan boord te nemen.

Door de eerder uitgelegde regel van ‘rente op rente’ moet je wel goed in het achterhoofd houden dat elke procent aan extra rendement de potentiële winst over de erg lange termijn enorm kan beïnvloeden. Ga hier beredeneerd mee om.

Beleggingsfondsen: kies prijsbewust en ga voor kwaliteit

Voor een langetermijnbelegger zijn enkele factoren van cruciaal belang voor zijn eindresultaat: de kosten van de beleggingen, de inflatie en de beleggingshorizon. Aan inflatie (die meestal inherent is aan een goed draaiende economie) kun je weinig veranderen; het gevolg is wel dat je portefeuille relatief genomen in waarde daalt. Je beleggingshorizon is cruciaal, omdat je nooit mag beleggen met geld dat je niet op lange termijn kan missen (en die termijn hangt ook af van het type belegging: obligaties met een korte looptijd zullen doorgaans minder heftig schommelen in waarde, en onder normale omstandigheden dus minder grote verliezen moeten oplopen. Aandelen daarentegen zijn geen verstandige investering voor geld dat je niet met zekerheid lang kan missen).

Dat kosten een enorme hap uit je uiteindelijk resultaat kunnen nemen, heb ik al eerder uitvoerig geïllustreerd. Besef dat die kosten je bewuste keuze zijn: door goed rond te kijken naar de bank die best bij je past, en de beleggingsfondsen die je écht de prestaties zouden moeten geven die hun jaarlijkse beheerskost verantwoorden, heb je helemaal zelf in de hand hoeveel je portefeuille mag kosten. Het is verkeerd te denken ‘dat zo’n stom procentje nu toch eigenlijk niet heel erg veel verschil uitmaakt’: over de lange termijn zal dat klein procentje een grote kost blijken.

Nogmaals: ikzelf ben zéker bereid een meerprijs te betalen voor beleggingsfondsen die dat ook waard zijn, en die er -normaal gezien- voor zouden moeten zorgen dat ze door extra rendement de kosten meer dan vergoeden. Maar die kwalitatieve fondsen maken een absolute minderheid uit van het beschikbare aanbod.

Wanneer wil je instappen

We hadden het over de onmogelijkheid om de markten te ‘timen’. Veel beleggers negeren dat, en zijn van mening dat zij, ondanks hun soms beperkte ervaring, wél instaat zijn om hoogte- en laagtepunten te voorspellen. Meestal kost hen dat aanzienlijk wat aan gemist rendement.

We zagen ook dat het, door bijvoorbeeld zélf het heft in handen te nemen en via een online bank te beleggen, gemakkelijk is om op regelmatige basis met kleine bedragen in fondsen te stappen. Daar waar dat in een fysiek bankkantoor vaak moeilijker ligt (de bank zal je immers ook proberen te overtuigen om ‘hier en nu’ een groot bedrag in te leggen: onder andere je instapkosten zullen de kassa laten rinkelen, en de bank verzekert zichzelf er dan ook van dat een deel van de jaarlijkse beheerskost naar haar zal komen).

Genomen dat je de markten niet kunt timen, én er voldoende eenvoudige opties zijn om met kleine bedragen in een belegging te stappen, geniet dit mijn absolute voorkeur. Ik heb voor mezelf destijds een plan opgemaakt: op gezette tijden koop ik voor een op voorhand bepaald bedrag extra deelbewijzen aan van de fondsen op mijn lijstje. Ik koop op die manier natuurlijk soms op ‘dure’ momenten, waarop de markten hoog gewaardeerd zijn, maar neem door dit ritmisch instappen ook de ‘goedkope’ momenten mee, correcties en crashes inclusief. En soms, wanneer de beurzen bergaf gaan, en ik relatief meer deelbewijzen kan bijkopen dan voordien, stap ik eens met een grotere inleg in. Optimale spreiding in tijd, en ik hoef me geen seconde bezig te houden met ‘markttiming’ of met angst om toch niet op het juiste moment in te stappen. Het enige wat je moet hebben om je aan zo’n plan om regelmatig in te stappen te houden, is een portie discipline. Zelf heb ik zo bijvoorbeeld iedere zaterdagochtend een momentje waarop ik mijn aankoop doe, of het nu buiten regent of een feestdag is: mijn aankoop wordt stipt wekelijks ingestuurd.

Hetzelfde geldt naar mijn mening wanneer je plots over een heel kapitaal beschikt en dat wil gaan investeren. Probeer ontgoochelingen te vermijden door niet van jezelf te denken dat je kan inschatten wat de markt zal brengen (in de praktijk brengt de markt meestal toch wat weinig beleggers verwachten), en ga er gespreid in tijd mee instappen. Hoe kleinere stukjes van dat kapitaal je per keer gaat inbrengen, hoe beter.

Verschillende studies hebben aangetoond dat het doorgaans beter is om in één keer en zo snel mogelijk je hele kapitaal te beleggen, en dat klopt ook doordat gemiddeld genomen de markt in tussentijd nog verder stijgt, maar je moet op je hoede zijn om jezelf als belegger niet te erg te ontgoochelen. Het gevolg zou kunnen zijn dat je jezelf bedrogen voelt door de markt, en beslist ermee te stoppen. Om dan over 20 jaar misschien te beseffen wat je in tussentijd gerealiseerd kon hebben – maar dan is het kalf verdronken en kan je de klok niet meer terugdraaien.

De voor mij gemakkelijkste en toch efficiënte beleggingsstrategie

Elke manier van beleggen heeft voor- en nadelen. Beleggingsfondsen kunnen duur zijn en vaak barslechte prestaties laten optekenen. ETF’s kunnen te specifiek zijn en bepaalde vormen van synthetische trackers kunnen ronduit gevaarlijk zijn voor wie niet volledig doorgrondt hoe ze samengesteld zijn en wat de (misschien onzichtbare) problemen zijn. Individuele aandelen en obligaties aankopen kan gemakkelijk, maar worden een kostelijke zaak om optimaal te spreiden. Hefboomproducten kunnen zó wild gaan dat je de hele dag aan je smartphone gekluisterd hangt en ‘s nachts van allerlei hevige bewegingen gaat dromen.

Iedereen maakt voor zichzelf uit of en op welke manier hij wil beleggen. Dat verstandig met geld omgaan op de lange termijn grote vruchten afwerpt, is duidelijk, maar voor een beginnend belegger (en voor mensen die er écht niet verder in geïnteresseerd zijn) kan het vaak nog de meest verstandige keuze zijn om de dingen simpel te houden. Zelf ben ik al jarenlang zeer passioneel bezig met beleggingen en heb ik me verdiept in allerlei vormen en producten. Ik heb al vele strategieën tot diep in hun wortels bestudeerd en uitgespit, tot en met erg ver gezochte taktieken als bijvoorbeeld ‘het shorten van een inverse-leveraged ETF op basis van momentum’, maar kom steeds maar weer bij mijn zelfde inzicht: een moeilijkere aanpak kan je rendement optrekken, maar zal automatisch je risico mee laten stijgen en dus geen garantie bieden op een hogere langetermijnwinst. Het financiële systeem ligt bijna altijd in evenwicht: een ‘gouden ei’ vinden, dat zonder extra risico meer winst zou opleveren, is volgens mij (en vele anderen) onmogelijk: anders zou dat gat zichzelf al snel dichtgereden hebben, gewoon omdat het al uitgebuit zou worden door andere beleggers en de balans zichzelf automatisch weer in evenwicht gebracht zou hebben.

Keer op keer kom ik terug uit bij mijn aanpak van helemaal in het begin, toen ik jaren geleden besloot een beleggingsportefeuille op te zetten: als basis van een langetermijnportefeuille voel ik me nog het allerbest bij beleggingsfondsen. Zolang het maar zeer goeie zijn. Toegegeven, in mijn beginjaren liet ik me ook vaak verleiden door sexy fondsnamen, veelbelovende besprekingen, door artikels die beloofden dat ‘Afrikaanse bedrijven dé toekomst waren’, door dreig-artikels over ‘de volgende crash, die er snel aan zal komen en zoveel harder zal zijn als alle voorgaande’. Ik heb fondsen gekocht waarvan ik me nu afvraag waar mijn verstand zat, en zie delen van mijn portefeuille op veel te specifieke sectoren en regio’s gericht. Maar die laat ik gewoon verder aanmodderen: over 30 jaar liggen de economische kaarten immers misschien toch weer volledig anders.

Mijn strategie is de laatste paar jaar, na zoveel verhelderende inzichten en escapades langs de meest complexe strategieën en producten, nog altijd even simpel: ik blijf trouw wekelijks een klein bedragje in mijn favoriete, bewezen fondsen investeren. En laat de tijd maar doen wat hij moet doen. Of er nu morgen een correctie komt of pas over een half jaar: ik ga er mijn slaap echt niet voor laten. Integendeel, ik zal die correctie (of zelfs crash) omarmen en gebruiken om nog meer deelbewijzen van mijn favoriete fondsen in te slaan.

Volgende: 8. Hoe, en waarin ik beleg